Möblierte Vermietung: Regeln, Steuern und Tipps für Vermieter

Möblierte Vermietung: Regeln, Steuern und Tipps für Vermieter. Erfahren Sie alles über Möblierungszuschlag, steuerliche Abschreibung und rechtssichere…

Die möblierte Vermietung stellt für private Vermieter in Deutschland eine attraktive Option dar, um die Rendite ihrer Immobilie zu steigern. Doch viele Eigentümer unterschätzen die komplexen rechtlichen und steuerlichen Anforderungen, die mit dieser Vermietungsform einhergehen. Während unbefristete Mietverhältnisse durch den starken Mieterschutz geprägt sind, bieten möblierte Wohnungen insbesondere bei Zeitmietverträgen flexible Gestaltungsmöglichkeiten. Der Möblierungszuschlag kann dabei erheblich zur Rentabilität beitragen, muss jedoch rechtssicher kalkuliert werden. In diesem umfassenden Ratgeber erfahren Vermieter alles Wichtige zu den aktuellen Regeln, steuerlichen Optimierungsmöglichkeiten und praktischen Tipps für eine erfolgreiche möblierte Vermietung im Jahr 2026.

Quick Facts: Möblierte Vermietung: Regeln, Steuern und Tipps für Vermieter

- Möblierungszuschlag beträgt durchschnittlich 15-25% der ortsüblichen Kaltmiete je nach Ausstattungsniveau

- Bei Einrichtungskosten von 5.000 Euro ergibt sich ein jährlicher Steuervorteil von ca. 1.200 Euro (42% Grenzsteuersatz)

- Zeitmietverträge bei möblierten Wohnungen sind rechtssicher möglich bei begründetem Interesse des Vermieters

Rechtliche Grundlagen der möblierten Vermietung

Die möblierte Vermietung unterliegt in Deutschland spezifischen gesetzlichen Regelungen, die sich deutlich von der unbefristeten Standardvermietung unterscheiden. Gemäß § 535 BGB kommt ein Mietvertrag über möblierten Wohnraum zustande, wenn die Wohnung mit wesentlichen Einrichtungsgegenständen überlassen wird. Entscheidend ist dabei, dass die Möbel einen qualifizierten Möblierungsstandard erfüllen, der ein sofortiges Wohnen ermöglicht.[1]

Unterschied zwischen möbliert und unmöbliert

Eine Wohnung gilt als möbliert, wenn sie mit grundlegenden Einrichtungsgegenständen wie Bett, Schrank, Tisch und Stühlen ausgestattet ist. Küchenmöbel allein reichen nicht aus, um von einer möblierten Vermietung zu sprechen. Die Rechtsprechung verlangt eine umfassende Einrichtung, die dem Mieter ein unmittelbares Einziehen ohne eigene Möbelanschaffungen erlaubt.

Zeitmietvertrag bei möblierten Wohnungen

Bei möblierten Wohnungen können Vermieter gemäß § 549 Abs. 2 Nr. 2 BGB einen befristeten Mietvertrag abschließen, wenn sie die Wohnung nach Ablauf der Mietzeit selbst nutzen wollen oder andere berechtigte Interessen vorliegen. Dies bietet erhebliche Vorteile gegenüber unbefristeten Verträgen, da das Kündigungsschutzgesetz nicht in vollem Umfang Anwendung findet.

Kernaussage: Möblierte Vermietung erfordert einen qualifizierten Einrichtungsstandard und ermöglicht bei Zeitmietverträgen mehr Flexibilität für Vermieter.

Häufige Frage: Wann gilt eine Wohnung als möbliert?

Eine Wohnung gilt als möbliert, wenn sie mit wesentlichen Einrichtungsgegenständen ausgestattet ist, die ein sofortiges Wohnen ermöglichen. Dazu gehören mindestens Bett, Schrank, Tisch und Stühle sowie eine funktionsfähige Küche.

Der Möblierungszuschlag: Berechnung und Gestaltung

Der Möblierungszuschlag stellt einen der wichtigsten wirtschaftlichen Faktoren bei der möblierten Vermietung dar und kann die monatliche Miete signifikant erhöhen. Laut aktuellen Marktanalysen liegt der Zuschlag typischerweise zwischen 15 und 25 Prozent der ortsüblichen Vergleichsmiete für vergleichbaren unmöblierten Wohnraum.[2] Die konkrete Höhe hängt von mehreren Faktoren ab, insbesondere von der Mietdauer und dem Ausstattungsniveau.

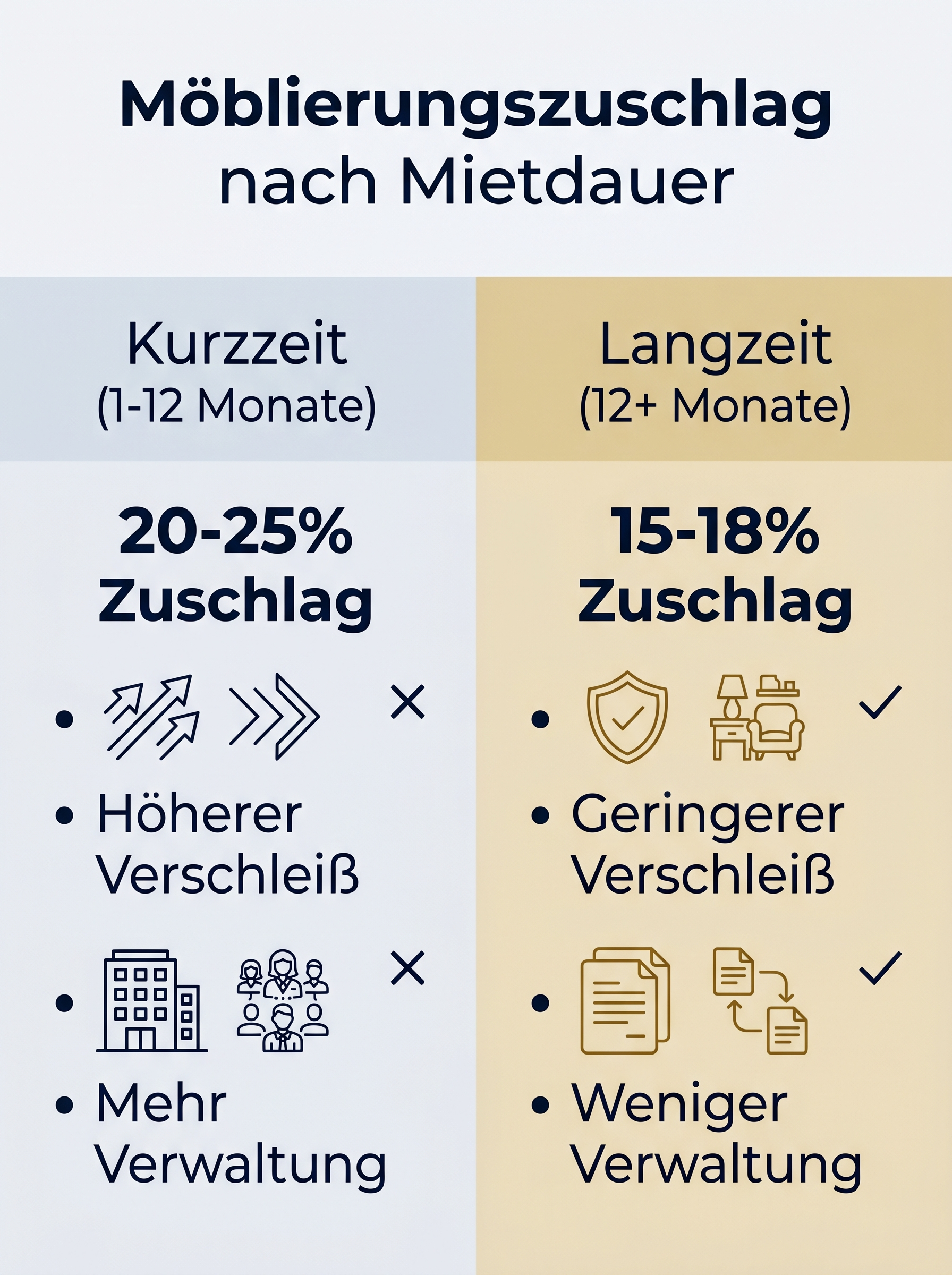

Kurzzeit versus Langzeit: Unterschiedliche Zuschlagsmodelle

Bei Kurzzeitvermietungen (Wohnen auf Zeit) kann der Möblierungszuschlag deutlich höher ausfallen als bei langfristigen Mietverhältnissen. Grund hierfür ist der erhöhte administrative Aufwand, die häufigeren Mieterwechsel und der stärkere Verschleiß der Einrichtung. Vermieter sollten den Zuschlag daher nicht pauschal, sondern mietdauerabhängig kalkulieren.

Für Langzeitmieter (ab 12 Monate) empfiehlt sich ein moderater Zuschlag von 15-18%, da die Einrichtung über einen längeren Zeitraum genutzt wird und weniger Verschleiß auftritt. Bei Kurzzeitmietern (1-12 Monate) sind Zuschläge von 20-25% marktüblich und rechtlich vertretbar.

Musterklausel für den Mietvertrag

Eine rechtssichere Vertragsgestaltung ist essentiell. Vermieter sollten den Möblierungszuschlag explizit im Mietvertrag ausweisen:

- “Der Möblierungszuschlag beträgt XXX Euro und wird als pauschaler Mehrbetrag zur Kaltmiete vereinbart.”

- “Bei Mieterwechsel behält sich der Vermieter vor, den Zuschlag neu zu kalkulieren.”

- “Die Einrichtung ist im Mietvertrag detailliert aufgelistet und wird bei Übergabe protokolliert.”

Kernaussage: Der Möblierungszuschlag sollte mietdauerabhängig kalkuliert werden und muss im Mietvertrag explizit ausgewiesen sein.

Steuerliche Behandlung und Abschreibungsmöglichkeiten

Die steuerliche Optimierung stellt einen wesentlichen Vorteil der möblierten Vermietung dar, den viele Vermieter nicht vollständig ausschöpfen. Einrichtungskosten können als Werbungskosten von der Steuer abgesetzt werden, wobei verschiedene Abschreibungsmethoden zur Verfügung stehen. Gemäß den aktuellen Regelungen des Einkommensteuergesetzes können Möbel über die gesetzliche Nutzungsdauer abgeschrieben werden.[3]

Lineare versus degressive Abschreibung

Bei der linearen Abschreibung werden die Anschaffungskosten gleichmäßig über die Nutzungsdauer verteilt. Für Möbel beträgt die gesetzliche Nutzungsdauer in der Regel 13 Jahre. Bei der degressiven Abschreibung können in den ersten Jahren höhere Beträge abgesetzt werden, was insbesondere bei hohen Grenzsteuersätzen vorteilhaft ist.

Ein praktisches Rechenbeispiel: Bei Einrichtungskosten von 5.000 Euro und einer Nutzungsdauer von 10 Jahren ergibt sich bei linearer AfA ein jährlicher Abschreibungsbetrag von 500 Euro. Bei einem Grenzsteuersatz von 42% entspricht dies einem Steuervorteil von 210 Euro pro Jahr allein durch die Abschreibung.

GWG-Regelung für geringwertige Wirtschaftsgüter

Besonders vorteilhaft ist die Behandlung von geringwertigen Wirtschaftsgütern (GWG). Gegenstände mit einem Netto-Anschaffungspreis bis 800 Euro können im Jahr der Anschaffung vollständig abgeschrieben werden. Dies bietet erhebliche Liquiditätsvorteile, da der Steuervorteil sofort wirksam wird.

Häufige Frage: Wie werden Möbel steuerlich abgeschrieben?

Möbel werden über die gesetzliche Nutzungsdauer von 13 Jahren linear abgeschrieben. Gegenstände bis 800 Euro netto können als GWG sofort im Anschaffungsjahr vollständig abgesetzt werden.

Kernaussage: Steuerlich lohnt sich bei hochwertigen Möbeln oft ein Split in GWG und längerfristige Abschreibung für maximale Steuervorteile.

| Abschreibungsmethode | Nutzungsdauer | Steuervorteil (bei 5.000 Euro, 42% Steuersatz) |

|---|---|---|

| Lineare AfA | 13 Jahre | ca. 161 Euro pro Jahr |

| Degressive AfA | 13 Jahre | ca. 250-300 Euro in ersten 3 Jahren |

| GWG (bis 800 Euro) | 1 Jahr | sofort 336 Euro bei 800 Euro Anschaffung |

Instandhaltung und erhöhter Verschleiß als Werbungskosten

Ein oft übersehener Aspekt der möblierten Vermietung ist die Behandlung von Instandhaltungskosten und erhöhtem Verschleiß. Bei häufigen Mieterwechseln entstehen naturgemäß höhere Reparatur- und Ersatzkosten für die Einrichtung, die Vermieter als Werbungskosten geltend machen können. Die Praxis zeigt jedoch, dass viele Eigentümer diese Kosten in der Steuererklärung zu niedrig ansetzen.[4]

Abgrenzung Erhaltungsaufwand versus Anschaffungskosten

Aktuelle BFH-Rechtsprechung (Az. IX R 12/24) zur Abgrenzung von Erhaltungsaufwand und Anschaffungskosten bei Möbeln in möblierten Wohnungen provides wichtige Orientierung für Vermieter. Reparaturen und kleinere Ersatzbeschaffungen gelten als sofort abzugsfähiger Erhaltungsaufwand, während größere Neuanschaffungen abzuschreiben sind.

Dokumentation der Kosten

Für eine optimale steuerliche Behandlung sollten Vermieter alle Kosten sorgfältig dokumentieren:

- Rechnungen für Reparaturen und Ersatzteile aufbewahren

- Bei Mieterwechsel den Zustand der Einrichtung protokollieren

- Ersatzbeschaffungen separat von Erhaltungsaufwand erfassen

- Fotos des Zustands bei Einzug und Auszug machen

Kernaussage: Erhöhter Verschleiß durch häufige Mieterwechsel ist kein Nachteil, wenn Instandhaltungskosten als Werbungskosten geltend gemacht werden.

Mieterschutz und Kündigung bei möblierten Wohnungen

Der Mieterschutz stellt bei möblierten Vermietungen ein komplexes Thema dar, insbesondere bei der Unterscheidung zwischen befristeten und unbefristeten Verträgen. Während unbefristete Mietverhältnisse dem vollen Kündigungsschutz unterliegen, bieten Zeitmietverträge bei möblierten Wohnungen mehr Flexibilität für Vermieter.

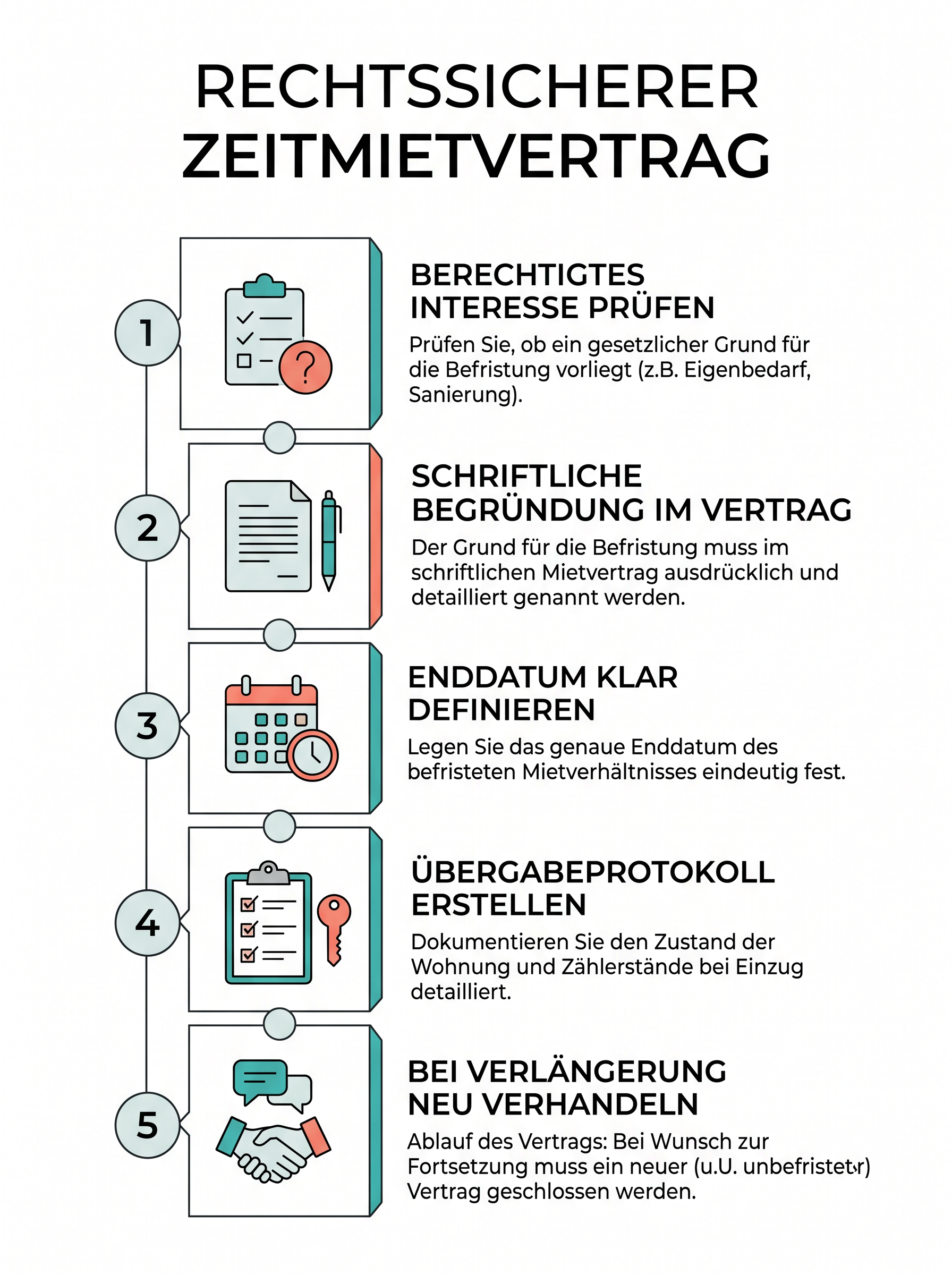

Befristete Mietverträge rechtssicher gestalten

Für einen rechtssicheren Zeitmietvertrag müssen Vermieter ein berechtigtes Interesse nach § 549 Abs. 2 Nr. 2 BGB darlegen. Typische Gründe sind:

- Eigennutzung der Wohnung nach Ablauf der Mietzeit

- Vermietung an Arbeitnehmer des Vermieters

- Vermietung während eines Auslandsaufenthalts

Die Begründung muss schriftlich im Mietvertrag erfolgen, andernfalls gilt der Vertrag als unbefristet.

Häufige Frage: Kann ich einen möblierten Mietvertrag befristen?

Ja, bei möblierten Wohnungen ist eine Befristung möglich, wenn der Vermieter ein berechtigtes Interesse hat. Dies muss schriftlich im Mietvertrag begründet werden.

Kernaussage: Zeitmietverträge bei möblierten Wohnungen sind rechtssicher möglich bei begründetem Interesse und schriftlicher Dokumentation im Vertrag.

Wirtschaftliche Gesamtrentabilität berechnen

Die Rentabilität einer möblierten Vermietung hängt maßgeblich von der Mietdauer ab und erfordert eine ganzheitliche Betrachtung aller Kosten- und Ertragsfaktoren. Bei Kurzzeitmieten kann der Möblierungszuschlag wesentlich höher ausfallen, das Mieterschutzrisiko ist geringer, aber die Leerstands- und Verschleißkosten steigen.[5]

Vollständige Kostenanalyse

Vermieter sollten folgende Faktoren in ihre Rentabilitätsberechnung einbeziehen:

- Anschaffungskosten der Einrichtung (einmalig)

- Laufende Abschreibung (steuerlicher Vorteil)

- Instandhaltung und Reparatur (laufend)

- Leerstandskosten zwischen Mietverhältnissen

- Verwaltungsaufwand für Mieterwechsel

- Möblierungszuschlag als Mehreinnahme

Amortisationszeit der Einrichtung

Ein wichtiges Kriterium ist die Amortisationszeit der Einrichtungskosten. Bei 5.000 Euro Einrichtungskosten und einem Möblierungszuschlag von 200 Euro monatlich amortisiert sich die Investition nach 25 Monaten ohne Berücksichtigung steuerlicher Vorteile. Mit Steuervorteilen reduziert sich diese Zeit auf etwa 20 Monate.

Häufige Frage: Wann amortisiert sich die Möblierung?

Bei durchschnittlichen Einrichtungskosten von 5.000 Euro und einem Möblierungszuschlag von 200 Euro monatlich amortisiert sich die Investition nach etwa 25 Monaten. Steuerliche Vorteile verkürzen diese Zeit weiter.

Kernaussage: Die Rentabilität hängt maßgeblich von der Mietdauer ab – Kurzzeitmieten bieten höhere Zuschläge, aber mehr Verwaltungsaufwand und Verschleiß.

Fazit

Die möblierte Vermietung bietet privaten Vermietern in Deutschland attraktive Möglichkeiten zur Renditesteigerung, erfordert jedoch fundierte Kenntnisse der rechtlichen und steuerlichen Rahmenbedingungen. Der Möblierungszuschlag kann bei sachgerechter Kalkulation die monatlichen Einnahmen signifikant erhöhen, insbesondere bei Kurzzeitvermietungen. Steuerlich profitieren Vermieter von Abschreibungsmöglichkeiten und der GWG-Regelung für geringwertige Wirtschaftsgüter.

Entscheidend für den Erfolg ist eine ganzheitliche Betrachtung aller Kostenfaktoren einschließlich Instandhaltung, Verschleiß und Verwaltungsaufwand. Zeitmietverträge bieten mehr Flexibilität, erfordern jedoch eine rechtssichere Gestaltung mit begründetem Interesse. Vermieter sollten alle Kosten sorgfältig dokumentieren und die steuerlichen Optimierungsmöglichkeiten vollständig ausschöpfen.

Für eine professionelle Verwaltung möblierter Wohnungen empfehlen sich digitale Lösungen, die den gesamten Vermietungsprozess von der Anzeigenschaltung bis zur Mieterqualifikation automatisieren. Dies reduziert den administrativen Aufwand erheblich und ermöglicht eine fokussierte Betreuung der Immobilie. Starten Sie noch heute mit einer umfassenden Analyse Ihrer Vermietungsstrategie und optimieren Sie Ihre Rendite durch professionelle Möblierung und Vertragsgestaltung.

Quellen

- [1] Bürgerliches Gesetzbuch (BGB) § 535 - Mietvertrag Grundlagen — https://www.gesetze-im-internet.de/bgb/

- [2] Immobilienwirtschaftliche Marktanalyse 2025 - Möblierte Wohnungen in Deutschland — https://www.immobilienwirtschaft.de/marktbericht-2025

- [3] Einkommensteuergesetz (EStG) § 7 - Abschreibung von Wirtschaftsgütern — https://www.gesetze-im-internet.de/estg/

- [4] Bundesfinanzhof Urteil Az. IX R 12/24 - Erhaltungsaufwand bei möblierten Wohnungen — https://www.bundesfinanzhof.de/

- [5] VDIV Deutschland Studie 2025 - Rentabilität möblierter Vermietungen — https://www.vdiv.de/studien-2025

Themen