Bonitätsprüfung bei privater Vermietung: Wie Sie sicher und rechtssicher vorgehen

Bonitätsprüfung bei privater Vermietung: Wie Sie sicher und rechtssicher vorgehen. DSGVO-konforme Methoden, SCHUFA-Scores und AGG-Regeln für Vermieter…

Stellen Sie sich vor, Sie haben Ihre Immobilie endlich vermietet, doch nach drei Monaten bleibt die Miete aus. Was folgt, ist nicht nur Ärger, sondern ein kostspieliges rechtliches Verfahren. Jeder fünfte Vermieter hat bereits negative Erfahrungen mit Mietern gemacht, von unpünktlichen Zahlungen bis hin zu vollständigen Mietausfällen [1]. In einem Marktumfeld, das von Unsicherheit geprägt ist, wird die Fähigkeit, Risiken vorherzusehen, zu einem entscheidenden Wettbewerbsvorteil [6]. Eine gründliche Bonitätsprüfung ist daher kein Ausdruck von Misstrauen, sondern ein unverzichtbares Instrument, um die Solvenz und Zuverlässigkeit potenzieller Mieter sicherzustellen und die Rentabilität Ihrer Investition langfristig zu schützen [2, 3].

Dieser Leitfaden zeigt Ihnen, wie Sie im Jahr 2026 moderne, digitale und rechtssichere Methoden nutzen, um den idealen Mieter für Ihre Immobilie zu finden.

Quick Facts: Bonitätsprüfung bei privater Vermietung: Wie Sie sicher und rechtssicher vorgehen

- Mietausfälle können Gesamtschäden von durchschnittlich 12.000 Euro verursachen [1].

- Räumungsverfahren dauern in Deutschland durchschnittlich zwischen 6 und 12 Monaten [1].

- Die Warmmiete sollte maximal 30 bis 40 Prozent des Nettoeinkommens betragen [1].

Warum die Bonitätsprüfung für private Vermieter unverzichtbar ist

Das finanzielle Risiko eines Mietausfalls wird von vielen privaten Vermietern unterschätzt und reicht weit über den Verlust der monatlichen Kaltmiete hinaus. Ein Zahlungsausfall kann schnell eine Kostenspirale in Gang setzen, die die gesamte Kalkulation Ihrer Immobilie gefährdet [1]. Es handelt sich hierbei nicht nur um entgangene Einnahmen, sondern um eine Kettenreaktion aus weiteren Kosten, die Ihre Liquidität belasten können.

Die finanziellen Risiken von Mietausfällen

Ein Mietausfall bedeutet zunächst den direkten Verlust von Einnahmen, doch die versteckten Kosten wiegen oft schwerer. Dazu zählen Rechtsverfolgungskosten wie Mahngebühren und Anwaltskosten zur Durchsetzung von Forderungen sowie potenzielle Renovierungskosten nach dem Auszug eines problematischen Mieters. Während der Mieter keine Miete zahlt, können Sie die Wohnung oft nicht neu vermieten, müssen aber laufende Kosten wie Kreditraten oder Hausgeld weiter bedienen [1].

Statistische Daten zu Räumungsklagen

Die Realität auf dem deutschen Mietmarkt zeigt eine Zunahme von Räumungsverfahren, die erhebliche Ressourcen binden. Ein solches Verfahren dauert in Deutschland durchschnittlich zwischen 6 und 12 Monaten, in komplexen Fällen sogar Jahre [1]. Die Kosten summieren sich schnell: Gerichtskosten von 300 bis 1.500 Euro, Anwaltskosten von 500 bis 3.000 Euro und Gerichtsvollzieherkosten von 200 bis 800 Euro kommen zusammen. Inklusive entgangener Miete können Schäden von durchschnittlich 12.000 Euro entstehen [1].

Kernaussage: Ein Mietausfall kostet im Durchschnitt 12.000 Euro und bindet bis zu einem Jahr Ressourcen, weshalb Prävention durch Bonitätsprüfung essenziell ist.

Rechtliche Grundlagen: DSGVO, AGG und zulässige Fragen

Als Vermieter haben Sie ein berechtigtes Interesse daran, die Zahlungsfähigkeit eines Interessenten zu prüfen, müssen sich jedoch in einem engen rechtlichen Rahmen bewegen. Dieser wird durch das Bürgerliche Gesetzbuch (BGB), das Allgemeine Gleichbehandlungsgesetz (AGG) und die Datenschutz-Grundverordnung (DSGVO) definiert [1]. Eine rechtssichere Bonitätsprüfung beginnt nicht mit der SCHUFA-Abfrage, sondern mit einer datenschutzkonformen Einwilligungserklärung.

Zulässige Fragen und Datensparsamkeit

Der Grundsatz der Datensparsamkeit besagt, dass Sie nur Daten erheben dürfen, die für die Entscheidung über das Mietverhältnis zwingend erforderlich sind [4]. Erlaubt sind Fragen zu Name, Geburtsdatum, aktueller Anschrift, Beruf, Arbeitgeber und Nettoeinkommen sowie laufenden Insolvenzverfahren oder Räumungsklagen in den letzten fünf Jahren [1]. Verbotene Fragen betreffen hingegen Religionszugehörigkeit, Familienplanung, Nationalität oder allgemeine Vorstrafen, da diese gegen das AGG verstoßen [1].

Datenschutz nach DSGVO

Die DSGVO stellt strenge Anforderungen an den Umgang mit Bewerberdaten, die Sie transparent einhalten müssen. Sie müssen die Interessenten darüber informieren, wie ihre Daten verarbeitet werden, und eine freiwillige Einwilligung einholen [1]. Daten von abgelehnten Bewerbern müssen nach spätestens sechs Monaten gelöscht werden, sofern keine rechtlichen Gründe für eine längere Aufbewahrung vorliegen [1, 4].

Häufige Frage: Darf ich die SCHUFA ohne Einwilligung einholen?

Nein, Sie dürfen keine Bonitätsauskunft ohne die ausdrückliche, schriftliche Einwilligung des Mieters einholen. Ein Verstoß kann datenschutzrechtliche Konsequenzen nach sich ziehen [14].

Kernaussage: Nur datensparsame, für die Mietentscheidung notwendige Informationen dürfen erhoben werden, wobei die DSGVO Löschfristen von sechs Monaten vorschreibt.

Die 5 wichtigsten Methoden der Bonitätsprüfung im Überblick

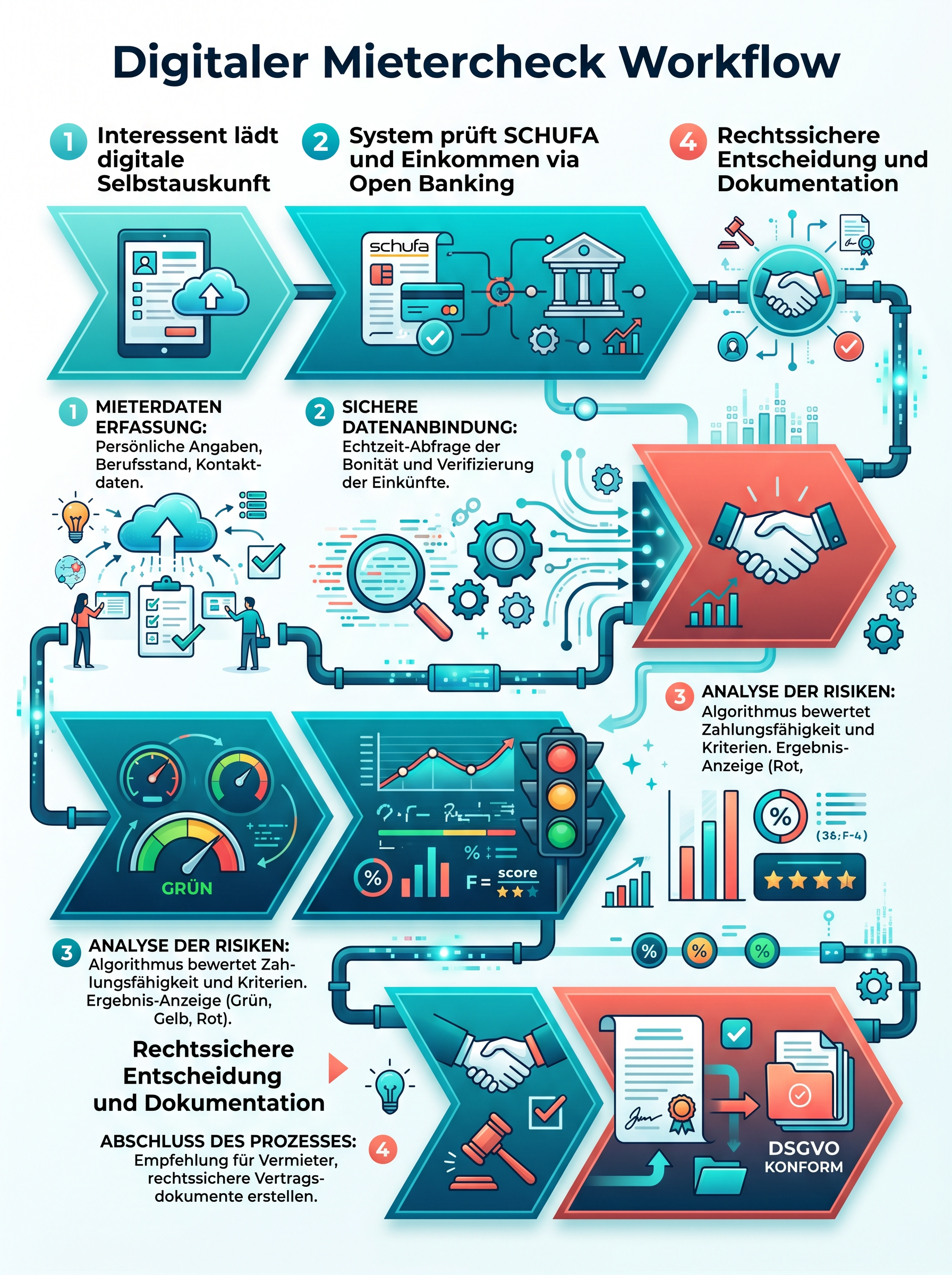

Um ein vollständiges Bild der finanziellen Situation eines Bewerbers zu erhalten, empfiehlt sich eine Kombination verschiedener Methoden, die über die klassische Papierprüfung hinausgehen. Im Jahr 2026 setzen sich zunehmend digitale Selbstauskünfte durch, die strukturierte Daten liefern und den Verwaltungsaufwand reduzieren [2, 5].

1. Die Mieterselbstauskunft und 2. SCHUFA-Auskunft

Die Mieterselbstauskunft ist das Fundament jeder Prüfung, in dem der Mieter seine wirtschaftlichen Verhältnisse darstellt [2]. Ergänzend liefert die SCHUFA Informationen über das bisherige Zahlungsverhalten, bestehende Kredite oder Leasingverträge [2]. Neben der SCHUFA bieten Anbieter wie Creditreform, Bürgel oder Arvato wertvolle ergänzende Datenquellen für eine breitere Basis [1, 16].

3. Einkommensnachweise und 4. Mietschuldenfreiheitsbescheinigung

In der Regel werden die letzten drei Gehaltsabrechnungen verlangt, bei Selbstständigen Steuerbescheide oder betriebswirtschaftliche Auswertungen [1, 4]. Diese Dokumente belegen die Kontinuität und Höhe des Einkommens [1]. Eine Mietschuldenfreiheitsbescheinigung vom Vorvermieter bestätigt zudem, dass der Mieter seine bisherigen Verpflichtungen pünktlich erfüllt hat und ist ein starker Indikator für zukünftige Zuverlässigkeit [3].

5. Der digitale Kontoblick (PSD2/Open Banking)

Der technologische Standard für 2026 ist die Echtzeit-Verifikation via Bankkonto-Snapshot, die deutlich fälschungssicherer als Papierdokumente ist [15, 19]. Hierbei gibt der Mieter über eine sichere Schnittstelle kurzzeitig Einblick in seine Kontoumsätze und liefert sofortige Ergebnisse über Gehaltseingänge und Mietzahlungen [7, 15, 19].

Kernaussage: Eine Kombination aus Selbstauskunft, SCHUFA, Einkommensnachweisen und digitalem Kontoblick bietet die höchste Sicherheit gegen Fälschungen.

SCHUFA-Scores und Einkommensprüfung richtig interpretieren

Ein SCHUFA-Score ist eine statistische Wahrscheinlichkeit für die Zahlungsfähigkeit, die Vermieter genau kennen sollten, um Fehlentscheidungen zu vermeiden. Die Score-Bereiche reichen von sehr geringem Risiko bis hin zu sehr hohem Ausfallrisiko, wobei harte Negativmerkmale besonders kritisch sind [1].

Score-Bereiche und ihre Bedeutung

Ein Score von 97,5% bis 100% bedeutet sehr geringes Risiko und eine bedenkenlose Vermietung ist möglich [1]. Bei 95% bis 97,4% ist das Risiko gering, während 90% bis 94,9% ein erhöhtes Risiko darstellen, das zusätzliche Sicherheiten wie eine Mietbürgschaft erfordert [1]. Ein Score unter 80% zeigt ein sehr hohes Ausfallrisiko an, wobei eine Absage in der Regel empfohlen wird, jedoch eine Gesamtwürdigung nötig ist [1].

Einkommensprüfung: Die 30-40%-Regel

Eine der wichtigsten Faustregeln für Vermieter ist das Verhältnis von Einkommen zu Miete, wobei die Warmmiete maximal 30 bis 40 Prozent des Nettoeinkommens betragen sollte [1]. Bei einer Warmmiete von 800 Euro sollte der Mieter mindestens 2.000 bis 2.670 Euro netto verdienen, um die finanzielle Belastung realistisch einzuschätzen [1]. Liegt die Mietbelastung über dieser Grenze, steigt das Risiko, dass unvorhergesehene Ausgaben des Mieters zu Rückständen bei der Mietzahlung führen [1].

Kernaussage: Die 30-40%-Regel dient als Richtwert für die Mietbelastung, wobei SCHUFA-Scores unter 90% zusätzliche Sicherheiten erfordern.

Digitalisierung der Mieterprüfung: Trends bei Immoschedule 2026

Die manuelle Prüfung von Papierstapeln hat im Jahr 2026 weitgehend ausgedient, da Plattformen wie immoschedule.de automatisierte Workflows integrieren. DieseTools heben private Vermieter auf das Niveau professioneller Hausverwaltungen und reduzieren den administrativen Aufwand erheblich [9, 11].

One-Click-Verifizierung und Identitätsschutz

Statt Unterlagen per E-Mail zu sammeln, laden Vermieter Interessenten zu einem digitalen Screening ein, bei dem die Software automatisch relevante Datenpunkte einholt [2, 5, 9]. Ein wachsender Trend ist die Integration der elektronischen Identitätsfunktion (eID) des Personalausweises, die Identitätsbetrug durch gefälschte Ausweiskopien verhindert [20, 21].

Ganzheitliche Zuverlässigkeitsprofile

Zukunftsorientierte Prüfungen blicken über den reinen Schufa-Score hinaus und kombinieren Bonitätsdaten mit digitalen Mietzahlungsbestätigungen [10, 22]. Dies erlaubt ein ganzheitliches Zuverlässigkeitsprofil, das auch soziale Faktoren und Zahlungsverhalten in Echtzeit berücksichtigt [10, 22].

Kernaussage: Digitale Tools wie Immoschedule automatisieren die Prüfung, erhöhen die Fälschungssicherheit durch eID und liefern ganzheitliche Profile.

Häufige Fehler, Betrugserkennung und Haftungsfallen vermeiden

Betrüger nutzen zunehmend professionelle Methoden, um mangelnde Bonität zu verschleiern, weshalb Vermieter wachsam bleiben und standardisierte Bewertungsmatrizen nutzen müssen [1]. Gleichzeitig führen pauschale Bonitätsausschlüsse ohne Gesamtwürdigung oft zu Diskriminierungsklagen nach dem AGG [16].

Warnsignale für gefälschte Dokumente und Sympathie-Falle

Achten Sie auf inkonsistente Formatierung, unterschiedliche Schriftarten oder unscharfe Logos auf Gehaltsabrechnungen sowie glatte Netto-Beträge, die ein Warnsignal sind [1]. Ein sympathisches Auftreten darf niemals die objektive Prüfung ersetzen, da viele Fehlentscheidungen auf einem guten Bauchgefühl basieren, das durch harte Fakten korrigiert werden muss [1, 4].

Rechtliche Konsequenzen und AGG-Fallen

Eine Ablehnung allein aufgrund eines negativen SCHUFA-Eintrags ist nicht rechtssicher, wenn Alternativen wie eine Bürgschaft vorliegen, wie ein Urteil des Amtsgerichts Berlin-Mitte 2023 zeigte [1]. Verstöße gegen die DSGVO bei der Datenspeicherung oder das Stellen unzulässiger Fragen können zu Bußgeldern und Schadensersatzklagen führen [1, 13].

- Datenschutzkonforme Einwilligung vor Prüfung einholen und dokumentieren

- Nur zulässige Fragen stellen (keine AGG-Verstöße wie Religion)

- Kombination aus SCHUFA, Einkommen und digitalem Kontoblick nutzen

- Gesamtwürdigung vornehmen (nicht nur Score beachten)

- Daten nach sechs Monaten löschen (außer bei Rechtsstreit)

Kernaussage: Objektivität und Dokumentation sind entscheidend, um Betrug zu erkennen und Diskriminierungsklagen nach dem AGG zu vermeiden.

Fazit: Sicherheit durch Systematik

Die Bonitätsprüfung ist für private Vermieter das wichtigste Instrument zur Risikominimierung und sollte niemals zugunsten eines Bauchgefühls vernachlässigt werden. Durch den Einsatz moderner digitaler Tools, wie sie immoschedule.de bietet, lassen sich Mietausfallrisiken erheblich reduzieren und der Prozess effizient gestalten [9]. Sorgen Sie für eine faire, transparente und datensparsame Prüfung, achten Sie auf die 30-40%-Regel und interpretieren Sie SCHUFA-Scores mit der nötigen Sorgfalt.

Die investierte Zeit in eine gründliche Prüfung schützt Sie vor langwierigen Räumungsklagen und erheblichen finanziellen Verlusten. Mit einem systematischen Vorgehen und der Beachtung der rechtlichen Rahmenbedingungen schaffen Sie die Basis für ein stabiles und vertrauensvolles Mietverhältnis [1, 6]. Starten Sie noch heute mit einer automatisierten Prüfung, um Ihre Immobilie sicher zu vermieten.

Quellen

- [1] Bonitätsprüfung bei Mietinteressenten: Ablauf - IEK - Immobilienmakler Bautzen — https://ie-konzept.de/bonitaetspruefung-bei-mietinteressenten-ablauf

- [2] Bonitätsprüfung Mieter: Modernste Software - So geht’s — Getmomo — https://getmomo.de/bonitaetspruefung-mieter

- [3] Bonitätsprüfung bei der Wohnungsvermietung - Mensch und Immobilie GmbH — https://meuim.de/bonitaetspruefung-bei-der-wohnungsvermietung

- [4] Bonitätsprüfung 2026: Nachweise bei Kauf & Miete — https://immobilien-kikas.de/aktuelles/bonitaetspruefung-2026-bei-kauf-und-miete-welche-nachweise-ueblich-sind-und-wie-eigentuemer-fair-pruefen

- [5] Bonitätsprüfung: Der Mietercheck für Vermieter | Vermieterwelt — https://www.vermieterwelt.de/loesungen/vermietung-starten/mietercheck

- [6] Bonitätsprüfung für sichere Mietverhältnisse - CRIF — https://www.crif.at/fuer-unternehmen/loesungen/risikomanagement/bonitaetspruefung-fuer-sichere-mietverhaeltnisse

- [7] Bonitätsauskunft für Vermieter | sicher vermieten mit Haus & Grund — https://www.haus-und-grund.com/bonitaetsauskunft.html

- [9] Automatisierung der Mieterprüfung: Trends bei Immoschedule 2026 — https://www.immoschedule.de/blog/automatisierte-bonitaetspruefung-vorteile-privatvermieter

- [10] Experteninterview: Die Zukunft der Bonitätsprüfung für Einzeleigentümer — https://www.hausundgrund.de/aktuelles/bonitaetspruefung-neu-gedacht-experteninterview-2026

- [11] Studie 2025: Digitalisierungsgrad bei privaten Vermietern in Deutschland — https://www.propertitech-germany.de/studie-digitalisierung-privatvermietung-2025/

- [13] Landlord-Tenant Issues | State of California - Department of Justice - Office of the Attorney General — https://oag.ca.gov/tenants

- [14] Mieterselbstauskunft 2026: Rechtssichere Abfrage und Datenschutzgrenzen — https://www.haufe.de/immobilien/verwaltung/mieterselbstauskunft-was-vermieter-fragen-duerfen_258_194328.html

- [15] Der digitale Mietcheck: Echtzeit-Bonität für private Vermieter — https://www.schufa.de/themenportal/digitaler-mietcheck-privatvermieter-2026/

- [16] Bonitäts-Check-Anbieter im Vergleich: Sicherheit für private Vermieter — https://www.test.de/Mietrecht-Bonitaetscheck-fuer-Vermieter-Vergleich-2026/

- [17] Prävention von Mietnomadentum: Neue rechtliche Spielräume 2025/2026 — https://www.lto.de/recht/hintergruende/h/mietnomaden-praevention-rechtliche-moeglichkeiten-2025/

- [19] Open Banking in der Immobilienwirtschaft: Der Standard für 2026 — https://www.fintech-insider.de/open-banking-immobilienwirtschaft-trends-2026/

- [20] Identitätsschutz: Integration der eID in den privaten Mietprozess — https://www.it-finanzmagazin.de/identitaetspruefung-mietmarkt-eid-2026/

- [21] KI-Scoring und Mietverträge: Auswirkungen der EuGH-Urteile auf die Praxis — https://www.datenschutz-notizen.de/scoring-und-mietvertrag-aktuelle-eugh-rechtsprechung-2025/

- [22] Vermieter-Strategien 2026: Warum die klassische Selbstauskunft ausgedient hat — https://www.handelsblatt.com/immobilien/vermietung-2026-warum-die-selbstauskunft-alleine-nicht-mehr-reicht/

Themen